LIBRO DIARIO

1.1 Características del Libro Diario.

El Diario es un libro de contabilidad de uso obligatorio para el registro cronológico de las operaciones mercantiles que se van sucediendo en la empresa, con indicación de las cuentas deudora y acreedora, así como de sus respectivos importes. El primer registro de una operación o transacción se hace en el diario.

El Diario es un libro de contabilidad de uso obligatorio para el registro cronológico de las operaciones mercantiles que se van sucediendo en la empresa, con indicación de las cuentas deudora y acreedora, así como de sus respectivos importes. El primer registro de una operación o transacción se hace en el diario.

Principales Características:

- Es obligatorio exigido por el código de comercio y el Decreto 24051 como se vio en la lección 1.

- Debe ser sellado, foliado y firmado en todo momento por el contador o responsable de su elaboración para la aprobación de gerencia.

- Debe contener las operaciones diarias realizadas por un ente u organización.

- Todas las operaciones tienen el mismo equilibrio de valor, es decir, el mismo monto en la columna de débito debe estar en la columna de crédito.

- Constituye la base esencial para la elaboración del libro mayor general.

- Debe contener el registro de todas las cuentas sin excepción alguna. (Cuentas reales, nominales, de orden y de valuación).

1.2 Registros en el Libro Diario.

Consiste en las anotaciones realizadas con la finalidad de reflejar un hecho o una operación contable.

Consiste en las anotaciones realizadas con la finalidad de reflejar un hecho o una operación contable.

1.3 Asientos.

Es todo registro o apropiación de las cuentas que obedecen a una determinada transacción comercial o intercambio.

1.4 El Asiento de Apertura.

1.5 Clases de Asientos.

Es el

registro inaugural del libro diario, por lo general, es el registro del Balance

de la anterior gestión; como también a veces es el registro del balance inicial

de una empresa que comienza actividades.

1.5 Clases de Asientos.

LIBRO MAYOR

2.1 Características e importancia del Libro Mayor.

Es el registro o resumen de

todas las transacciones que aparecen en el libro diario, con el propósito de

conocer su movimiento y saldo en forma particular.

Los cargos y créditos a las

distintas cuentas, según se muestra en los asientos de diario, se registran en

las cuentas mediante el proceso llamado pasar al mayor.

2.2 Clases de Mayores (Doble folio, Un folio, Esquema T.).

VIDEO DE APOYO

Es un libro principal que deben llevar los

comerciantes para registrar el movimiento mensual de las cuentas en forma

sintética. La información que en él se encuentra se toma del libro Diario y se

detalla analíticamente en los libros auxiliares.

En él se encuentra la siguiente información:

- La

cuenta y su respectivo código (Este código es según el plan de cuentas de

la empresa).

- El

saldo anterior de cada una de las cuentas que lo tengan.

- El

movimiento débito o crédito de cada cuenta.

- Las

operaciones mensuales.

- Los saldos finales para la elaboración de los Estados financieros.

-

Son los libros de contabilidad donde se registran en forma analítica y detallada los valores e información registrada en los libros principales. Cada empresa determina el número de auxiliares que necesita de acuerdo con su tamaño y el trabajo que se tenga que realizar.En ellos se encuentra la información que sustenta los libros mayores y sus aspectos más importantes son:

- Registro

de las operaciones cronológicamente.

- Detalle

de la actividad realizada.

- Registro

del valor del movimiento de cada subcuenta

Tipos de libros auxiliares- Cuentas

de control: En estos libros se detalla y amplía la información de una

cuenta en varias subcuentas, para evitar los inconvenientes que puede

ocasionar el manejo de muchos registros individuales de una cuenta.

- Subcuentas:

Este es el que sustenta la información presentada en los libros mayores y

diario y contiene los valores correspondientes a las subcuentas y sus

auxiliares.

- Auxiliar

de compras y ventas: Las empresas utilizan auxiliares de compras y ventas

donde se registran en forma detallada la información solicitada por la

administración de impuestos.

- Auxiliar

de vencimientos: Este se lleva con el fin de saber las cuentas por pagar

que se tiene con terceros y las cuentas por cobrar.

Existen otros libros que tienen el resto de la información financiera de la empresa, como el libro de actas y registro de socios, el libro fiscal, el registro de facturación etc.En la normativa del código de comercio de cada país se encontrará información detallada acerca de la legalización y demás disposiciones concernientes a los libros de contabilidad. - Registro

de las operaciones cronológicamente.

VIDEO DE APOYO

2.3 Mayorización de las Cuentas.

La finalidad del Libro Mayor va a consistir en

recoger estos mismos hechos pero no en atención a la fecha de realización, sino

a la cuenta que se ha visto afectada.

El Libro Mayor es un libro no obligatorio, a pesar de que en la

práctica resulta imprescindible llevarlo. En él se van a recoger las distintas

cuentas, y los movimientos que se hayan realizado en ellas.

La secuencia para hacer un asiento es la siguiente: primero se

anota en el libro diario y después se pasa ese asiento a la ficha individual de

cada cuenta.

De este modo, el diario es como lo que su nombre indica, un libro

diario donde se anotan una tras otra todas las operaciones de la empresa y el

mayor - que está representado por una ficha para cada cuenta - va anotando en

cada ficha solo los movimientos que a ella corresponden.

Respecto a la forma de llevar el Libro Mayor, podemos distinguir

dos principales:

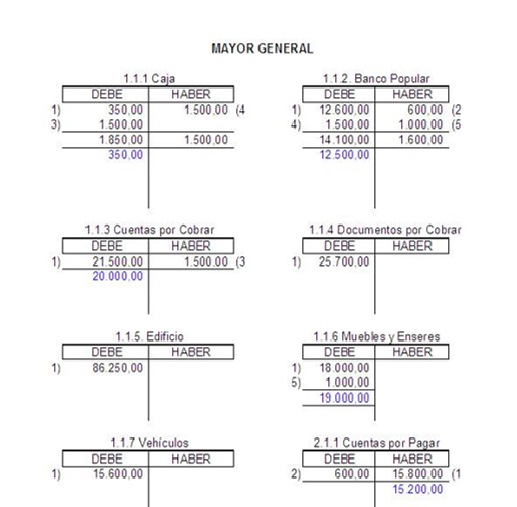

1. Una de las formas en que se pueden realizar las anotaciones es

mediante las cuentas llamadas "en forma de T". De acuerdo a este

sistema, se formará una T, de modo, que se irán anotando las operaciones en el

lado izquierdo o en el derecho, según las operaciones que se quiera reflejar

sean cargos o abonos.

Supongamos que un empresario tenía en la Caja de su negocio 10.000

Euros, y durante un periodo determinado ha realizado pagos por 800 Euros a Juan

y a Ana respectivamente, mientras que ha ingresado 1000 Euros de Luis y 500 de

Inés. Todas las operaciones son del mes de mayo.

En su libro Mayor, practicaría las siguientes

anotaciones:

2. La otra forma en la

que podemos registrar las operaciones en el Libro Mayor es por medio de un

cuadro, que es como se hace en la vida real, pues cuando se hace una

anotación es necesario saber también la fecha y el concepto de la misma.

Veamos el cuadro de acuerdo al mismo

ejemplo anterior:

Libro de caja

|

2.4 Referencias Cruzadas.

El libro

mayor permite conciliar saldos dada la posición

de los DEBE y HABER de los saldos de una empresa con

la posición DEBE y HABER de los saldos de otra empresa

ósea que una compra para una empresa es una venta de otra generando así una

referencia cruzada entre saldos contables del DEBE y HABER.

3.1 Características.

Es un

informe que posee un resumen de todos los saldos de mayores de la empresa.

Elementos

del informe:

- Nombre de cuentas

- Sumas del Debe

- Sumas del Haber

- Saldo del Debe

- Saldo del Haber

Cuenta

|

Sumas debe

|

Sumas haber

|

Saldo debe

|

Saldo haber

|

3.2 Elaboración y deficiencias del balance de

Comprobación.

Se trata de un documento contable elaborado por

el empresario que le permite hacerse una idea sobre la situación de su empresa,

y las operaciones realizadas en el periodo. Se les denomina también Balances de

Comprobación.

El objetivo final de este

balance es comprobar que no existen asientos descuadrados en la contabilidad. Ahora bien, esto no significa que todo esté en orden, sino

únicamente que la contabilidad está cuadrada. Por ejemplo: hemos podido pagar a

un proveedor y habérselo anotado a otro. En este caso el balance de Sumas y

Saldos saldrá correcto y sin embargo la contabilidad estará mal realizada.

La revisión de las fichas de Mayor, una a una, junto con el

balance de Sumas y Saldos será lo que nos dé la garantía de que todo está en

orden.

A diferencia del Balance final, el balance de comprobación de

sumas y saldos no requiere de periodificación contable, del cálculo del

resultado del periodo, ni del cierre de la contabilidad para su elaboración.

En este sentido podemos

entender el Balance de comprobación como un documento obligatorio, pero al

mismo tiempo, puede ser un documento voluntario, pues el empresario, puede

realizar tantos Balances de comprobación como estime necesarios.

3.3 Determinación y localización de Errores.

La determinación de errores se da cuando se prepara el balance de

comprobación de sumas y saldos que permite ver por línea cada cuenta y su

saldo pudiendo encontrar

los errores de apropiación incorrecta

o descuadres en las columnas de saldos.

3.4 Corrección de errores en el libro Diario y

Mayor.

Los pases al mayor de registros contable también generan errores de que también las T son corregidas con la ayuda del balance de comprobación de sumas y saldos de 8, 10 y 12 columnas.

Los pases al mayor de registros contable también generan errores de que también las T son corregidas con la ayuda del balance de comprobación de sumas y saldos de 8, 10 y 12 columnas.

No hay comentarios.:

Publicar un comentario